一般に生命保険に加入すると、その保険から万一の際に死亡保険金が支払われたり、入院時には入院給付金が支払われます。基本的には、主契約があってオプションとして特約を付ける構成になっています。

公的保障で足りない保障を生命保険(死亡保障)で確保する・・・公的年金制度によって遺族保障を得ることができる場合もありますが、必要に応じて民間生命保険会社の生命保険に加入する必要があると思います。

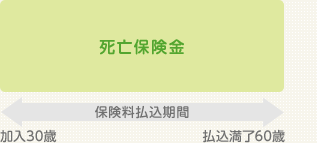

一定期間の死亡保障を目的とした保険。満期保険金はありません。

一定期間の死亡保障を目的とした保険。満期保険金はありません。

保険期間中に万が一のことがあった場合に支払われる死亡保険金は定額です。

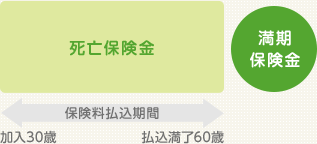

一定期間の死亡保障を確保し、その間に万が一のことがあった場合に死亡保険金が受け取れます。無事に満了を迎えた場合には、死亡保険金と同額の満期保険金が受け取れます。

一定期間の死亡保障を確保し、その間に万が一のことがあった場合に死亡保険金が受け取れます。無事に満了を迎えた場合には、死亡保険金と同額の満期保険金が受け取れます。

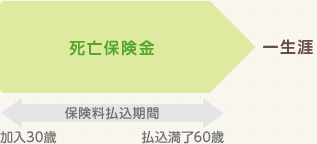

死亡保障を一生涯にわたって確保できる保険です。

死亡保障を一生涯にわたって確保できる保険です。

万が一のことがあった場合に死亡保険金が受け取れます。

※保険料を払済タイプとした場合

このように、死亡保障にはいくつかの種類があります。みなさんの目的にあった保険を選んでください。

医療保険とは、入院・手術などに備える保険です。例えば入院1日にいくらなど入院給付金日額を設定し、手術をしたときは所定の倍率の手術給付金が支払われるといった保険です。

しかし、医療保険と一口に言っても、多種多様な保障内容があり保険会社によっても異なります。

例えば、主契約に特約としてつける方法や、主契約のみで医療保険に加入する方法があります。

終身型とは、一生涯ずっと保障が続くものです。

定期型とは、一定期間を保障して終了するものです。保障を継続したいときは一定の期間内であれば、契約を更新することができるものもあります。

一般的に終身型の方が定期型より、保険料が高くなっていますが更新による保険料の変更はありません。

また、定期型の更新後の保険料は、更新日における被保険者の年齢および保険料率などにより新たに定めるため、更新後の保険料は更新前の保険料より高くなるのが一般的です。

日帰り入院から給付、1泊2日の入院から給付、5日目から給付等さまざまです。最近では入院1日目から給付される医療保険がおすすめです。

40日、60日、120日、180日等保障内容によって様々です。

しかし、最近の医療技術は進み、入院も短期化する傾向があるので、加入を検討する際は、保障の目的を明確にしておくことが大切です。

がんになったときの入院・手術の給付を基本として、がんと診断されたときの診断時の保障や通院時の保障、在宅療養時の保障のある商品もあります。

最近では先進医療の保障(※)などもあり、がん保険は医療保険同様保険会社から新しい保険が登場しています。

※保障の対象となる先進医療は、厚生労働大臣が認める医療技術で、医療技術ごとに適応症(対象となる疾患・症状等)および実施する医療機関が限定されています。また、厚生労働大臣が認める医療技術・適応症・実施する医療機関は随時見直されます。

注)がん保険のがんに対する保障については90日等の不担保期間があるのが一般的です。

老後の公的年金だけでは不安かも・・・と思われている方もいらっしゃると思います。

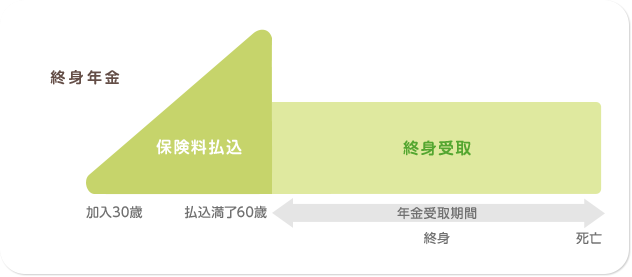

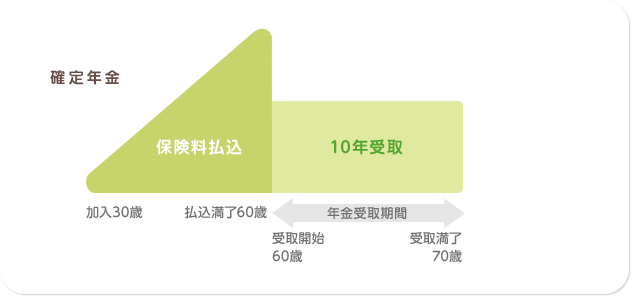

個人年金保険は、老後のための資金を備えることを目的とした保険で、一定期間保険料を払い、その後年金として受け取ることができます。一般に年金の受け取り方は、一生涯受け取れる「終身年金」、受け取る期間を定めて受け取る「確定年金」があります。

この保険は、一般的に長期間保険料を支払うことが前提となっています。

もし、途中で減額や解約をする場合、返戻金の額は支払期間が短いと保険料支払額を下回る場合もあります。保険料は、長期間払い続けられる無理のない範囲で設定することをお勧めします。

終身年金は、被保険者が生きている限りは、年金を受け取ることができます。また、終身年金には、10年保証期間付終身年金 のように、保証期間中は被保険者の生死にかかわらず、年金が支払われるタイプもあります。

確定年金は、契約時に定めた期間内は、年金を受け取ることができます。

保険料をいつまで支払うか、年金をいつから、いくら受け取るか検討しましょう。

保険料を払っている最中に亡くなってしまった場合は、遺族に保険料の払込相当額前後が支払われる場合があります。

また、年金の受取開始後、短期間で亡くなってしまった場合で、加入していた保険が「確定年金」だった場合、遺族が年金の残金の現価を一時金として受け取ることができる場合もありますし、加入していた保険が保証期間付の「終身年金」だった場合、保証期間分の年金受取額が遺族に支払われます。

身の回りには、仕事中、プライベートに関わらず、たくさんの危険が隠れています。日常生活では、事故や病気など、予測できない事態が起こって思わぬ損失(リスク)をこうむることがありますが、こうしたリスクを回避するために備えるのが損害保険です。

損害保険には、住宅や家財、持ち物の「財産に関わる保険」、他人に危害を加えてしまった場合の「第三者に対する賠償の保険」、ケガや病気に備える「身体に関わる保険」などがあります。

火災・落雷・爆発などの事故から、建物や家財を守る保険です。

火災保険は、建物と家財を分けて契約することになっています。建物だけに火災保険を契約していても家財の損害は補償されません。また、火災保険では、地震による損害は補償されませんので、地震に備えるには地震保険が必要です。

地震や噴火、津波による損害を補償する保険です。

地震保険は、単独では加入することができません。火災保険にセットして契約する必要があります。火災保険の保険期間の途中からでも契約することができます。

地震保険では、損害の程度を3つ(全損、半損、一部損)に分けて、保険金(全損:契約金額の100%(時価限度)、半損:契約金額の50%(時価の50%限度)、一部損:契約金額の5%(時価の5%限度))が支払われます。

自動車の保険には、法律で加入が義務づけられている自賠責保険(強制保険)とドライバー自身の判断で加入する自動車保険(任意保険)があります。

自賠責保険は、人身事故による損害賠償を補償する保険ですが、一定の限度額まで(「死亡の場合:最高3,000万円まで」など)しか補償されません。また、「自分のケガ」「自分の自動車」「他人の自動車・建物など」の損害は補償されませんので、これらの補償を受けるには自動車保険に加入する必要があります。

自動車保険は、「相手への賠償(対人賠償保険、対物賠償保険など)」「自分のケガ(人身傷害保険、無保険車傷害保険など)」「車の保険(車両保険など)」などを組み合わせて契約します。

他人のモノを壊したり、他人にケガをさせてしまった場合、具体的には自転車運転中に通行人にケガをさせてしまった場合、アパートの水漏れにより階下の部屋の家具・衣服を汚してしまった場合、買い物中に商品を壊してしまった場合など)などにおいて、法律上の損害賠償責任を負担する場合に保険金が支払われます。個人賠償責任保険や受託品賠償責任保険、借家人賠償責任保険などがありますが、傷害保険や火災保険の特約としてセットで加入する場合が一般的です。

スポーツ中のケガ・火事でやけど・階段から転落・乗り物との衝突・自転車で転倒などのケガによる損害を補償する保険です。死亡保険金、後遺障害保険金、入院保険金、手術保険金、通院保険金などが保険金として支払われます。

病気・ケガを問わず、入院や手術などの場合に、公的医療保険とあわせて経済的リスクに備える保険です。保険期間は、期間を定めた「定期タイプ」や一生涯保障する「終身タイプ」があります。

計画的にゆとりあるセカンドライフのための資金を準備する保険です。公的年金の補完として活用できます。